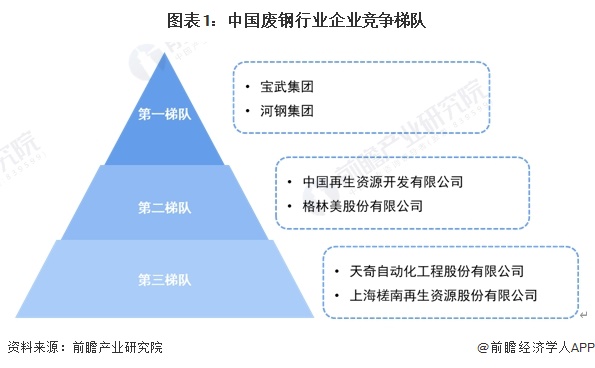

通过汇总中国废钢行业相关企业,依据企业市场占有率与市场影响力划分三级市场之间的竞争梯队,第一梯队由宝钢、河钢等现代化钢铁联合企业组成。第二梯队为中国再生资源开发有限公司、格林美股份有限公司等再生资源回收企业组成;第三梯队包括天奇自动化工程股份有限公司、上海槎南再生资源股份有限公司等。

从企查猫以“废钢”为关键词进行精确搜索,得到废钢企业区域分布。产业布局方面,中国废钢产业在华北地区聚集,大多分布在在河南、山东、河北等地。同时,我国废钢产业在以新疆为代表的西部地区布局相对较多。

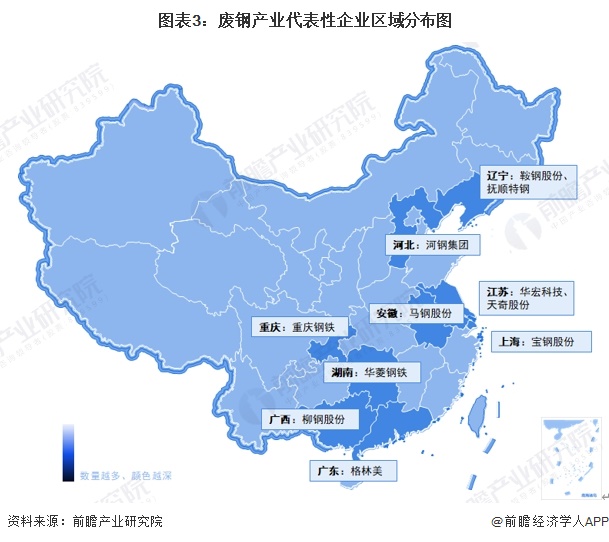

从代表性企业分布情况去看,辽宁、河北、江苏省等代表性企业较多,如鞍钢集团、河钢集团、华宏科技等。

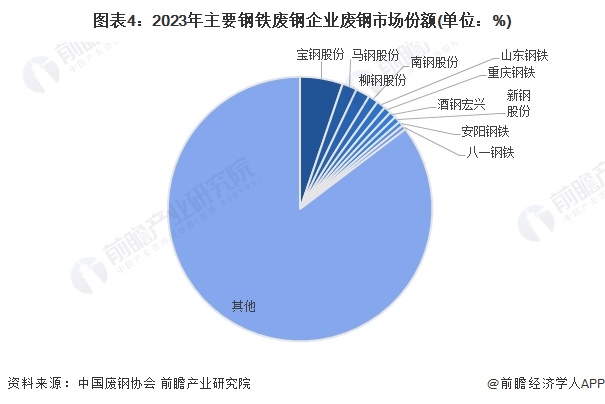

根据中国废钢协会数据统计,2023年我国废钢消耗量为2.13亿吨。根据各钢铁上市企业废钢消耗量测算,2023年我国废钢市场占有率中,宝钢股份占比最高,达5.23%,其次分别为马钢、柳钢、南钢、山钢,其余企业市场占有率不足1%。

结合各上市企业废钢的市场占有率可以对中国废钢行业的市场集中度做多元化的分析,目前我国废钢行业市场CR3集中度仅8.75%,CR5为11.08%,CR10不足15%,整体看来我国废钢行业市场集中度较低。

从中国废钢企业废钢业务布局状况来看,企业废钢来源多以废旧汽车拆解,齿轮、模锻件等机械加工件的废材为主。其中华宏科技废钢业务收入较高,达4.58亿元。

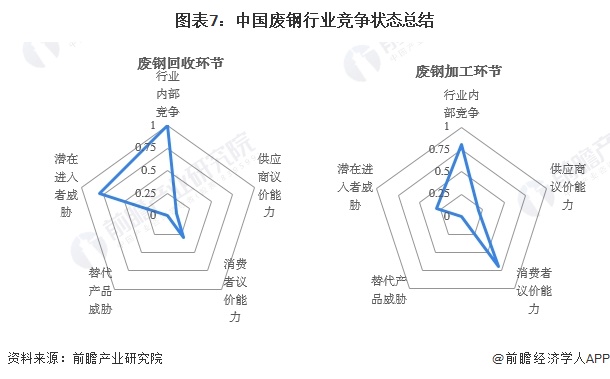

从五力竞争模型角度分析,目前废钢行业上游主要为钢铁企业等自产废钢,工业制造企业产生的加工废钢,以及企业设备使用产生的折旧废钢和生活当中产生的“社会废钢”等来源,一般情况下废钢持有者的议价能力较低;废钢的应用者一般为大中型炼钢厂、钢铁厂等,由于购买者整体实力强、采购规模上大,一般在废钢交易中,购买者为谈判能力较强的一方,议价能力较强;从替代品来看,废钢的替代品主要是铁矿石,随着环保限产趋严,替代品威胁将逐渐下降。

在废钢加工环节,国家不断出台相关准入标准,截止到2024年7月,工信部已经累计公告了十一批符合准入条件的废弃钢铁回收加工公司。而在废钢的回收环节,尚未出台相应的准入标准或者政策,该领域大中小型企业参差不齐,竞争较为激烈。我国废弃钢铁回收环节准入标准低,且随着废钢慢慢的变成为炼钢原材料的重要选择的趋势下废钢行业也将迎来发展的机遇,这对废钢的回收具有一定的刺激作用,从而使废弃钢铁回收市场更具吸引力,竞争加剧的潜在可能较大。而在市场准入门槛较高的废钢加工环节,只有达到国家标准才有机会进入到该行业,因此高门槛使得潜在的进入者威胁较低。

更多本行业研究分析详见前瞻产业研究院《中国废钢(再生金属资源)行业市场需求与投资规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章的主要内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

预见2024:《2024年中国工艺美术行业全景图谱》(附市场现状、产业链和发展趋势等)

【行业深度】洞察2024:中国5G基站行业竞争格局及市场占有率(附市场集中度、企业竞争力分析等)

联系我们

下载淘金网

总部地址:江阴市澄江镇东定路65号

联系我们

下载淘金网

总部地址:江阴市澄江镇东定路65号